Đề xuất tạm hoãn xuất cảnh vì nợ thuế từ 1 triệu đồng, Cục Thuế nói gì?

Cục Thuế khẳng định đề xuất ngưỡng nợ thuế từ 1 triệu đồng có thể bị tạm hoãn xuất cảnh nới hơn so với quy định hiện hành.

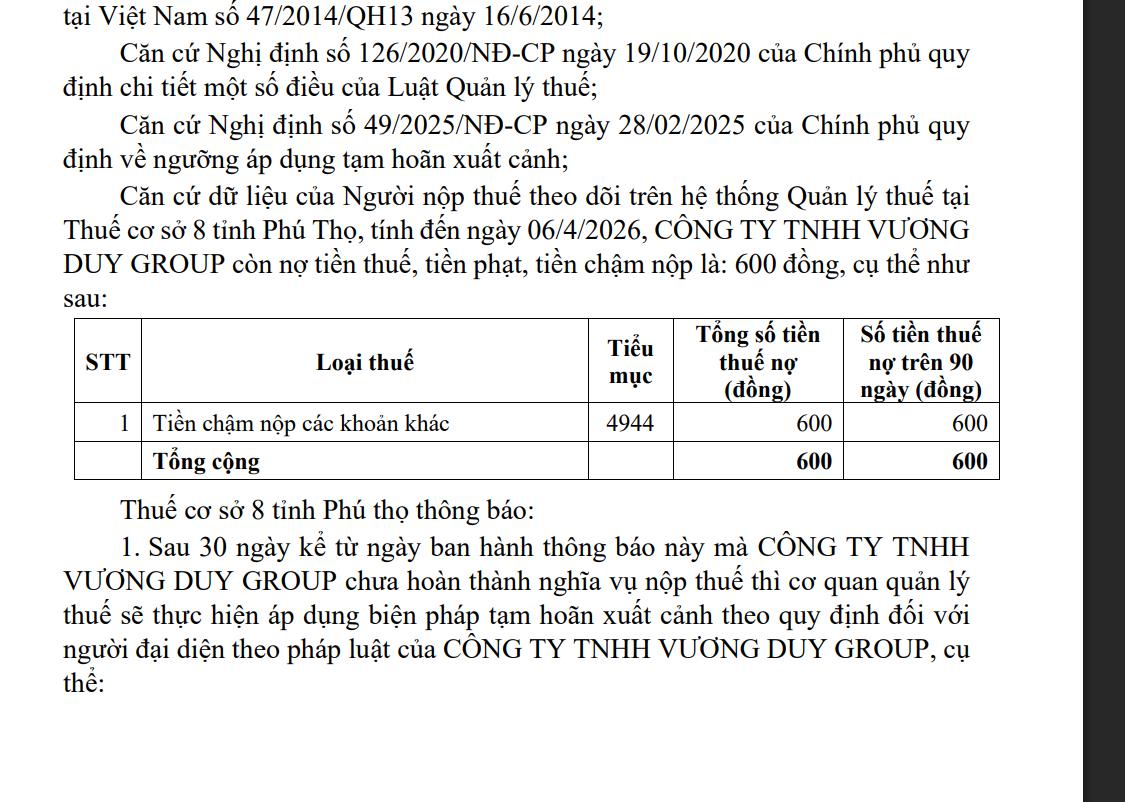

Theo thông báo của Thuế cơ sở 8 tỉnh Phú Thọ, Công ty TNHH Vương Duy Group có số nợ thuế 600 đồng, thuộc diện tạm hoãn xuất cảnh - Ảnh: LÊ THANH

Trong dự thảo nghị định hướng dẫn Luật Quản lý thuế vừa được Bộ Tài chính gửi Bộ Tư pháp thẩm định đáng chú ý có đề xuất tạm hoãn xuất cảnh với trường hợp nợ thuế từ 1 triệu đồng và không còn hoạt động tại địa chỉ đăng ký kinh doanh.

Sau 30 ngày kể từ khi cơ quan thuế gửi thông báo mà vẫn chưa hoàn thành nghĩa vụ thuế, cá nhân kinh doanh, người đại diện pháp luật hoặc người hưởng lợi của doanh nghiệp có thể bị tạm hoãn xuất cảnh.

Quy định hiện hành cứ nợ thuế là bị cấm xuất cảnh

Trước nhiều ý kiến cho rằng ngưỡng 1 triệu đồng là quá thấp, Cục Thuế khẳng định đây thực chất là bước "nới lỏng" so với quy định hiện hành.

Cơ quan này phân tích theo Nghị định 49 năm 2025 hiện hành, trường hợp người nộp thuế không còn hoạt động tại địa chỉ đăng ký mà nợ thuế là bị tạm hoãn xuất cảnh đồng nghĩa chỉ cần phát sinh nợ thuế quá 90 ngày, dù số tiền rất nhỏ, người nộp thuế bị tạm hoãn xuất cảnh nếu sau 30 ngày kể từ khi được thông báo mà chưa khắc phục.

Trong khi đó dự thảo mới bổ sung ngưỡng từ 1 triệu đồng trở lên. Theo Cục Thuế, đây là bước thu hẹp phạm vi áp dụng, không phải siết chặt hơn.

"Việc bổ sung ngưỡng từ 1 triệu đồng nhằm loại trừ các khoản nợ rất nhỏ phát sinh do sai sót kỹ thuật, chậm cập nhật dữ liệu hoặc nguyên nhân khách quan", Cục Thuế nêu.

Theo số liệu cơ quan thuế tổng hợp, hơn 496.000 người nộp thuế không hoạt động tại địa chỉ đăng ký có số nợ dưới 1 triệu đồng. Tuy nhiên tổng số nợ này khoảng 66 tỉ đồng, chiếm 0,2% tổng nợ thuế của nhóm trường hợp này.

Cục Thuế cho rằng nếu tiếp tục áp dụng cơ chế không có ngưỡng như hiện nay, biện pháp tạm hoãn xuất cảnh có thể ảnh hưởng tới số lượng lớn người nộp thuế vì các khoản nợ rất nhỏ, trong khi hiệu quả thu hồi ngân sách không tương xứng.

Ngoài số tiền nợ, Cục Thuế nhấn mạnh trạng thái "không còn hoạt động tại địa chỉ đã đăng ký" là dấu hiệu rủi ro cao trong quản lý thuế, gây khó khăn cho công tác kiểm tra, thu hồi nợ và có thể phát sinh hành vi né tránh nghĩa vụ tài chính.

Sau 30 ngày ra thông báo mới tạm hoãn xuất cảnh

Theo dự thảo, biện pháp tạm hoãn xuất cảnh không áp dụng ngay khi phát sinh nợ thuế.

Người nộp thuế phải thuộc diện không còn hoạt động tại địa chỉ đăng ký, đã được cơ quan thuế gửi thông báo và quá 30 ngày vẫn chưa hoàn thành nghĩa vụ thuế thì mới bị xem xét áp dụng.

Thông báo được gửi qua tài khoản giao dịch thuế điện tử của người nộp thuế hoặc cá nhân liên quan và công khai trên trang thông tin điện tử của cơ quan quản lý thuế.

Theo Cục Thuế, quy định này nhằm giúp người nộp thuế chủ động khắc phục trước khi có kế hoạch xuất cảnh, tránh tình trạng bất ngờ khi bị áp dụng biện pháp tại cửa khẩu hoặc sân bay mà không được biết trước.

"Khoảng thời gian 30 ngày là thời gian hợp lý để kiểm tra, đối chiếu số nợ; nộp tiền thuế; liên hệ cơ quan thuế xử lý sai sót dữ liệu nếu có, chủ động điều chỉnh kế hoạch xuất cảnh" - Cục Thuế nhận định.

Link nội dung: https://phapluatcongdan.vn/de-xuat-tam-hoan-xuat-canh-vi-no-thue-tu-1-trieu-dong-cuc-thue-noi-gi-a51362.html